Dans le monde de l’économie et de la fiscalité, peu de concepts ont suscité autant de débats passionnés que la courbe de Laffer. Cette théorie économique, souvent instrumentalisée politiquement, revient régulièrement sur le devant de la scène lorsque les gouvernements cherchent à augmenter leurs recettes fiscales. Un cas récent au Royaume-Uni vient raviver ces discussions, avec des résultats qui semblent confirmer les principes théoriques défendus par Arthur Laffer il y a près de 50 ans.

Qu’est-ce que la courbe de Laffer ?

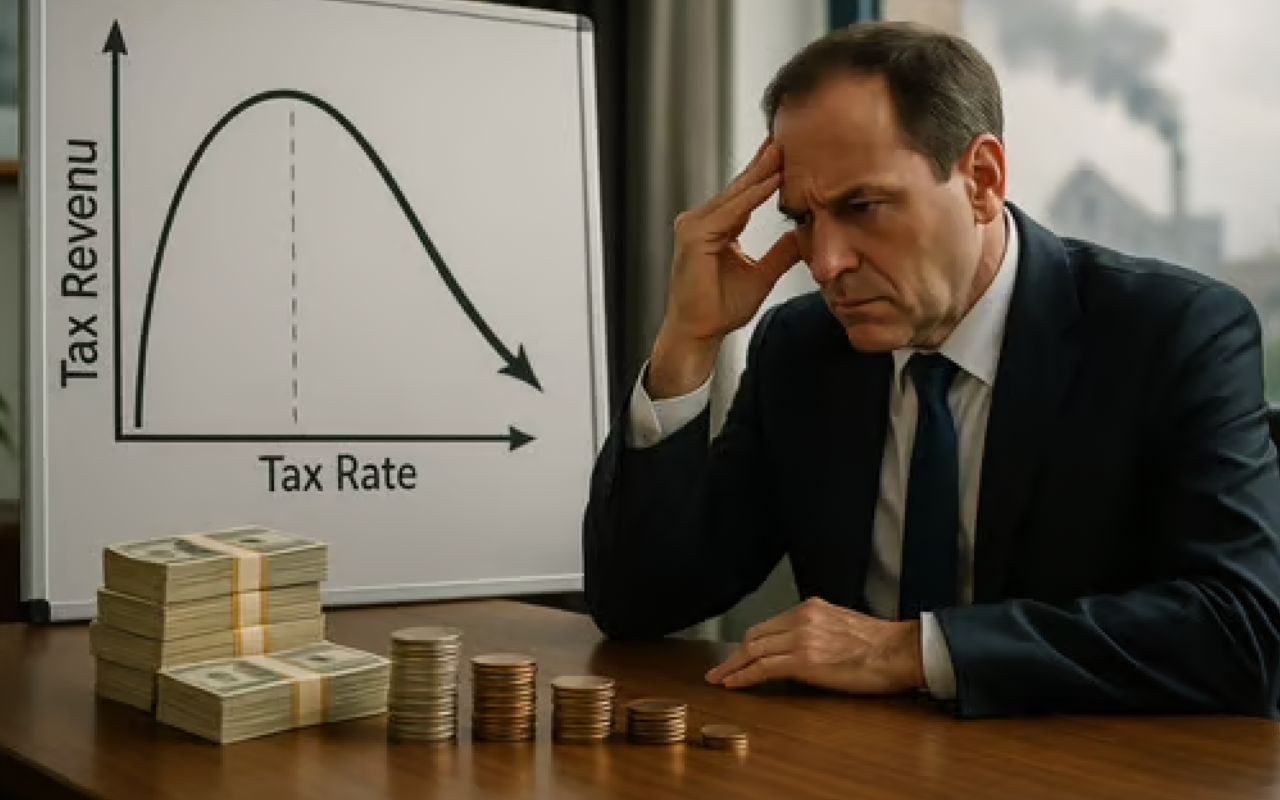

La courbe de Laffer, popularisée par l’économiste américain Arthur Laffer dans les années 1970, illustre la relation théorique entre le taux d’imposition et les recettes fiscales collectées par un gouvernement. Cette théorie repose sur un principe simple mais contre-intuitif : au-delà d’un certain seuil d’imposition, l’augmentation des taux d’impôts peut entraîner une diminution des recettes fiscales totales.

Cette idée, résumée par la formule « trop d’impôt tue l’impôt », s’explique par plusieurs mécanismes économiques :

- L’effet de substitution : lorsque la fiscalité devient trop lourde, les individus peuvent choisir de travailler moins, de reporter leurs projets d’investissement ou de modifier leurs comportements économiques pour éviter l’impôt.

- L’effet de revenu : face à une hausse d’impôt, certains individus peuvent travailler davantage pour maintenir leur niveau de vie, compensant partiellement la hausse fiscale.

- L’évasion et l’optimisation fiscales : des taux d’imposition élevés encouragent les contribuables à chercher des moyens légaux (optimisation) ou illégaux (fraude) pour réduire leur charge fiscale.

- La délocalisation des capitaux et des personnes : dans une économie mondialisée, les capitaux et les personnes fortunées peuvent facilement se déplacer vers des juridictions fiscalement plus avantageuses.

La courbe de Laffer suggère qu’il existe un taux d’imposition optimal qui maximise les recettes fiscales. En théorie, cette courbe a une forme de cloche : à 0% d’imposition, les recettes sont nulles ; à 100%, elles sont également nulles puisque personne n’aurait intérêt à produire des richesses ; entre ces deux extrêmes, il existe un taux qui optimise les recettes.

Une théorie ancienne aux racines profondes

Contrairement à une idée répandue, le concept derrière la courbe de Laffer n’est pas né dans les années 1970. Ses origines remontent à plusieurs siècles :

- Dès le XIVe siècle, le savant arabe Ibn Khaldoun écrivait : « Il faut savoir qu’au début d’une dynastie, l’impôt engendre des recettes importantes moyennant une petite assiette fiscale. À la fin de la dynastie, l’impôt ramène de petits revenus malgré une assiette large. »

- Au XVIIIe siècle, le Cardinal de Richelieu notait déjà que l’augmentation excessive des impôts pouvait conduire les sujets à « la fainéantise » plutôt qu’à un travail qui ne leur rapporterait presque rien après taxation.

- Jean-Baptiste Say, en 1803, documentait ce phénomène : « Lorsque Turgot, en 1775, réduisit à moitié les droits d’entrée et de halle sur la marée qui se débitait à Paris, le montant total de ces droits resta le même. »

- Même John Maynard Keynes, en 1933, reconnaissait ce principe : « L’argument selon lequel les impôts peuvent être si élevés qu’ils vont à l’encontre de leur objectif ne devrait pas non plus paraître étrange et que, si l’on dispose de suffisamment de temps pour récolter les fruits, une réduction des impôts aura plus de chances qu’une augmentation d’équilibrer le budget. »

Le cas britannique récent : la baisse des recettes malgré la hausse des taux

Un exemple frappant vient illustrer cette théorie avec des données récentes et concrètes. Selon les dernières statistiques publiées, le Royaume-Uni a constaté une baisse significative des recettes de l’impôt sur les gains en capital (CGT – Capital Gains Tax), malgré des mesures visant à augmenter ces recettes par la réduction des abattements fiscaux.

Les chiffres sont éloquents :

- Les recettes fiscales sur les gains en capital ont chuté de 18% sur l’exercice 2023-2024, passant à 12,1 milliards de livres sterling.

- Cette baisse intervient malgré (ou à cause de) la réduction drastique de l’abattement fiscal annuel, qui est passé de 12 400 livres à seulement 6 000 livres en avril 2023.

- Sur l’année précédente (2022-2023), les recettes avaient déjà baissé, passant de près de 17 milliards à 14,5 milliards de livres.

- Pour l’exercice 2024-2025, les recettes ont encore diminué, atteignant seulement 13,1 milliards de livres.

Cette situation représente un manque à gagner d’environ 2,7 milliards de livres par rapport aux prévisions du gouvernement britannique, qui espérait voir ses recettes augmenter proportionnellement à la réduction des abattements fiscaux.

Les mécanismes en jeu dans le cas britannique

Comment expliquer cette baisse des recettes fiscales malgré la hausse de la pression fiscale ? Plusieurs experts ont identifié des mécanismes qui rappellent précisément les principes de la courbe de Laffer :

- Anticipation et accélération des ventes d’actifs : Avant l’entrée en vigueur des mesures restrictives, de nombreux investisseurs ont liquidé leurs actifs pour bénéficier des conditions fiscales plus avantageuses, créant un pic temporaire de recettes fiscales suivi d’une forte baisse.

- Report des ventes d’actifs : Face à des conditions fiscales moins favorables, les propriétaires d’actifs choisissent de retarder les ventes, préférant attendre un climat fiscal plus favorable ou exploiter d’autres stratégies d’optimisation.

- Délocalisation des capitaux : Certains investisseurs fortunés ont choisi de déplacer leurs investissements vers des juridictions offrant un traitement fiscal plus avantageux pour les gains en capital.

- Recours à des structures d’optimisation : La hausse de la fiscalité incite davantage de contribuables à rechercher des montages légaux pour réduire leur imposition, notamment via des trusts, des sociétés holding ou d’autres véhicules financiers.

Un expert en fiscalité et planification financière chez Quilter, résume ainsi la situation : « La décision du gouvernement de réduire drastiquement les abattements de l’impôt sur les gains en capital et d’augmenter les taux s’est retournée contre lui. Les recettes de l’impôt sur les gains en capital ont chuté de façon spectaculaire […]. La politique était peut-être conçue pour augmenter les recettes, mais elle a plutôt provoqué des changements de comportement qui ont réduit les rentrées fiscales. »

Autres exemples historiques confirmant la théorie de Laffer

Le cas britannique actuel n’est pas isolé. De nombreux exemples historiques semblent corroborer les principes de la courbe de Laffer :

- Aux États-Unis, les réductions d’impôts sous les présidences Kennedy et Reagan ont été suivies d’une augmentation des recettes fiscales. Après les réformes fiscales de Reagan (baisse du taux marginal supérieur de l’impôt sur le revenu de 70% en 1981 à 28% en 1988), les recettes fiscales réelles ont augmenté de plus de 30% entre 1982 et 1989.

- Au Royaume-Uni, sous Margaret Thatcher, la réduction du taux marginal supérieur de l’impôt sur le revenu de 83% à 40% a entraîné une hausse des recettes fiscales de 1,2 milliard de livres en 1985-1986.

- En France, la baisse du taux d’impôt sur les sociétés de 33% à 25% sous la présidence d’Emmanuel Macron a coïncidé avec une croissance de 32% des recettes du même impôt entre 2016 et 2021. (Source : https://fr.statista.com/statistiques/477279/revenu-total-impot-societes-france/)

- En 2010, lorsque le Royaume-Uni avait augmenté le taux marginal de l’impôt sur le revenu à 50%, cette mesure n’avait rapporté au mieux que 45% du montant attendu, et aurait même probablement réduit les recettes fiscales selon le Trésor britannique.

Les limites et critiques de la courbe de Laffer

Malgré ces exemples qui semblent valider la théorie, la courbe de Laffer fait l’objet de nombreuses critiques dans le monde académique et économique :

- Simplicité excessive : La courbe ne prend pas en compte la complexité des systèmes fiscaux modernes ni la diversité des comportements économiques des agents.

- Difficulté à déterminer le taux optimal : Il est pratiquement impossible de déterminer avec précision le taux d’imposition qui maximiserait les recettes fiscales, ce qui rend la théorie difficilement applicable en pratique.

- Études empiriques mitigées : De nombreuses études économétriques suggèrent que les élasticités de l’offre de travail et d’épargne sont plus faibles que ne le suppose la théorie de Laffer, ce qui réduirait l’ampleur de l’effet.

- Temporalité des effets : Les baisses d’impôts peuvent augmenter les recettes à court terme par des effets d’anticipation, mais leurs effets à long terme sont plus difficiles à évaluer.

- Autres facteurs explicatifs : Les variations de recettes fiscales peuvent s’expliquer par de nombreux autres facteurs que les taux d’imposition (croissance économique, évolution des marchés financiers, changements démographiques, etc.).

Exit tax : une absence qui pèse lourd ?

Un élément central mentionné dans le cas britannique est l’absence apparente d’une « exit tax » efficace qui aurait pu limiter l’exode fiscal. Contrairement à d’autres pays comme la France ou les États-Unis qui imposent des mécanismes d’imposition aux contribuables quittant le territoire fiscal, le Royaume-Uni n’a pas mis en place de dispositif suffisamment dissuasif.

Cette absence a probablement facilité la délocalisation des capitaux et des personnes fortunées après les hausses de taxation, amplifiant ainsi l’effet Laffer. En effet, sans exit tax, les contribuables peuvent plus facilement échapper à l’impôt britannique en déplaçant leur résidence fiscale, emportant avec eux le potentiel de recettes fiscales futures.

Une théorie à nuancer mais impossible à ignorer

L’exemple récent du Royaume-Uni concernant la taxation des gains en capital apporte un nouvel élément au dossier déjà volumineux des applications pratiques de la courbe de Laffer. Si cette théorie reste controversée et difficile à prouver de façon définitive, elle semble néanmoins mettre en lumière un mécanisme économique fondamental : la fiscalité influence directement les comportements économiques, et ses effets ne sont pas toujours linéaires.

Les décideurs politiques se trouvent face à un équilibre délicat. D’un côté, ils doivent assurer des recettes fiscales suffisantes pour financer les services publics et les investissements collectifs. De l’autre, ils doivent éviter les taux d’imposition qui, en décourageant l’activité économique, l’investissement ou en favorisant l’exode fiscal, finissent par réduire les recettes qu’ils cherchaient justement à augmenter.

La courbe de Laffer, au-delà des débats partisans qu’elle suscite, nous rappelle cette vérité fondamentale : en matière de fiscalité comme dans bien d’autres domaines, le mieux peut parfois être l’ennemi du bien.

Yann, 35 ans, passionné par les enjeux de société et de politique, porte un regard libre et attentif sur le monde qui l’entoure. Installé à Strasbourg, ville qu’il affectionne tout particulièrement, il décrypte l’actualité avec curiosité, rigueur et une volonté constante de comprendre et faire comprendre les dynamiques à l’œuvre dans notre époque