La question de la rentabilité de la SNCF revient régulièrement dans le débat public français. Entreprise emblématique du patrimoine national, la Société Nationale des Chemins de fer Français opère dans un contexte économique particulier : elle bénéficie d’aides publiques substantielles tout en devant répondre à des objectifs commerciaux et de service public.

Avec des résultats financiers positifs depuis quatre années consécutives et des performances qui se confirment en 2025, la question mérite d’être posée sous un angle plus nuancé : la SNCF est-elle véritablement rentable par elle-même ou sa santé financière repose-t-elle essentiellement sur les subventions qu’elle perçoit ? Pour y répondre avec précision, examinons sa performance financière récente, son modèle économique et la nature des aides qu’elle reçoit.

La structure actuelle de la SNCF

Avant d’analyser sa rentabilité, rappelons que depuis la réforme ferroviaire de 2018, la SNCF n’est plus une entité unique mais un groupe composé de plusieurs sociétés anonymes :

- SNCF (société mère)

- SNCF Réseau (gestionnaire d’infrastructure)

- SNCF Voyageurs (transport de passagers)

- SNCF Gares & Connexions (gestion des gares)

- Geodis et autres filiales (logistique, transport de marchandises)

Cette organisation complexe influence directement la manière dont la rentabilité doit être évaluée, car chaque entité possède son propre modèle économique et ses propres contraintes.

Les résultats financiers récents : une entreprise durablement bénéficiaire

Des résultats annuels 2024 solides

L’année 2024 marque la quatrième année consécutive de rentabilité pour le groupe SNCF. Les chiffres témoignent d’une performance financière solide :

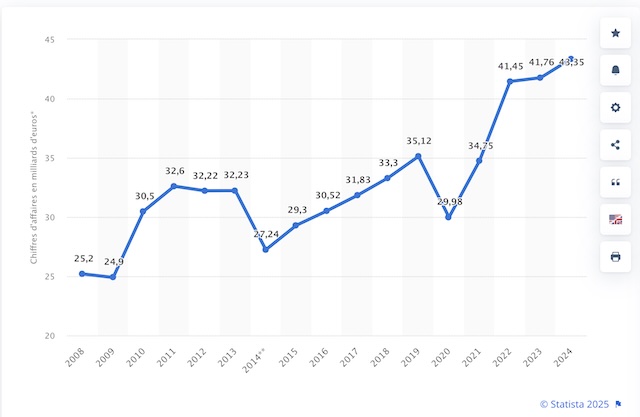

- Chiffre d’affaires : 43,4 milliards d’euros, en hausse de 4,8% par rapport à 2023

- EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) : 6,96 milliards d’euros

- Résultat net : 1,56 milliard d’euros (contre 1,31 milliard en 2023)

- Cash-flow libre : 1,61 milliard d’euros

- Dette nette : 24,8 milliards d’euros (en légère hausse par rapport aux 24,2 milliards fin 2023)

Des performances qui se confirment au premier semestre 2025

Les résultats du premier semestre 2025 confirment cette dynamique positive :

- Chiffre d’affaires : 21,5 milliards d’euros (+0,6% par rapport au S1 2024)

- EBITDA : 3,6 milliards d’euros, avec un ratio EBITDA/CA de 16,8% (contre 14,6% au S1 2024)

- Résultat net : 950 millions d’euros

Ces chiffres montrent une amélioration de la profitabilité, malgré un contexte économique parfois défavorable.

Une rentabilité variable selon les activités

La rentabilité de la SNCF varie considérablement selon les segments d’activité, certains étant structurellement bénéficiaires tandis que d’autres dépendent davantage des subventions.

Les activités rentables

TGV et activités à grande vitesse

Le transport à grande vitesse constitue généralement une activité bénéficiaire. La croissance de SNCF Voyageurs en 2024 (+5,8% par rapport à 2023) s’explique en grande partie par le dynamisme du TGV, avec une fréquentation en hausse de 7,6%. Cette performance s’appuie sur un modèle économique qui repose sur :

- Des tarifs librement fixés par l’entreprise

- Une forte demande sur certaines lignes (notamment Paris-Lyon)

- Des taux d’occupation élevés

- Des politiques commerciales efficaces comme la Carte Avantage (plus de 4,5 millions de détenteurs)

Activités internationales et filiales

Les entités comme Geodis (logistique internationale), Keolis (transport urbain) ou Eurostar génèrent également des profits significatifs. En 2024, malgré un contexte macroéconomique difficile, Geodis a réussi à améliorer ses marges grâce à une bonne maîtrise des coûts (son ratio EBITDA/CA est passé de 9,9% à 10,6%).

Keolis, spécialiste de la mobilité du quotidien, a remporté des contrats majeurs tant en France qu’à l’international, contribuant à la diversification des revenus du groupe. Sa présence dans 13 pays permet de réduire la dépendance aux subventions françaises.

Les activités structurellement déficitaires

TER et transports régionaux

Le transport régional n’est pas intrinsèquement rentable et nécessite des subventions importantes des régions pour équilibrer les comptes. Bien que la fréquentation des TER ait augmenté de 10,5% en 2024, leur exploitation reste déficitaire sans le soutien des collectivités.

Trains Intercités

Ces liaisons moyenne distance sur des lignes classiques sont généralement déficitaires. Malgré une hausse de fréquentation de 10% en 2024, elles nécessitent une compensation de l’État pour leur maintien.

SNCF Réseau

L’entretien et la modernisation des infrastructures ferroviaires représentent un coût considérable que les redevances payées par les opérateurs ne suffisent pas à couvrir. SNCF Réseau supporte environ 80% de la dette du groupe (19,6 milliards d’euros sur 24,8 milliards).

Les subventions publiques : nature et ampleur

Différents types d’aides

La SNCF bénéficie de différentes formes d’aides publiques :

- Subventions d’exploitation : versées principalement par les régions pour le fonctionnement des TER dans le cadre de conventions.

- Subventions d’investissement : destinées notamment au renouvellement et à la modernisation des infrastructures ferroviaires.

- Compensation pour missions de service public : couvrant les obligations imposées par l’État (dessertes déficitaires, tarifs sociaux).

- Reprise de dette : en 2020 et 2022, l’État a repris 35 milliards d’euros de la dette de SNCF Réseau, allégeant considérablement la charge financière du groupe.

Montant des subventions

Le montant total des subventions varie selon les définitions retenues et les périmètres considérés. Selon la Cour des comptes, les contributions publiques au système ferroviaire français s’élèvent à environ 16 milliards d’euros par an, dont une grande partie est destinée à SNCF Réseau pour l’entretien et la modernisation des voies.

En février 2023, un plan d’investissement historique de 100 milliards d’euros supplémentaires dans l’infrastructure ferroviaire a été annoncé par le gouvernement français, soulignant la nécessité de renforcer les investissements dans le réseau ferré national.

Analyse critique : la SNCF est-elle réellement rentable ?

À la lumière de ces éléments, peut-on considérer la SNCF comme une entreprise rentable ? La réponse mérite d’être nuancée.

Arguments en faveur d’une rentabilité réelle

- Résultats financiers positifs : le groupe parvient à dégager des bénéfices nets au niveau consolidé depuis quatre années consécutives.

- Performance des activités concurrentielles : les segments ouverts à la concurrence (TGV, fret, activités internationales) démontrent une capacité à générer des profits.

- Amélioration de la productivité : des efforts significatifs ont été réalisés ces dernières années pour optimiser les coûts et améliorer l’efficience opérationnelle, comme en témoigne la progression du ratio EBITDA/CA au premier semestre 2025.

- Modèle économique diversifié : la présence du groupe sur différents marchés et zones géographiques lui permet d’absorber les chocs externes et de maintenir une croissance globale.

Arguments remettant en question cette rentabilité

- Dépendance aux subventions : sans les aides publiques, une part importante des activités ne serait pas viable économiquement.

- Poids de la dette : malgré la reprise partielle par l’État, l’endettement reste considérable (24,8 milliards d’euros fin 2024) et pèse sur la rentabilité à long terme.

- Missions de service public coûteuses : l’obligation de maintenir certaines lignes peu fréquentées ou d’appliquer des tarifs sociaux affecte la rentabilité globale.

- Coûts élevés des infrastructures : le réseau français, l’un des plus étendus d’Europe, génère des coûts de maintenance disproportionnés par rapport aux revenus qu’il permet de générer.

Comparaison internationale et perspectives

Pour mieux comprendre la situation de la SNCF, il est instructif de la comparer à ses homologues européens.

La Deutsche Bahn allemande affiche une rentabilité globale similaire à celle de la SNCF, mais bénéficie également d’importantes subventions publiques. Les chemins de fer suisses (CFF) sont considérés comme l’un des réseaux les plus efficaces d’Europe, avec un taux de ponctualité et une satisfaction client élevés, mais dépendent aussi de financements publics significatifs pour leur infrastructure.

En revanche, certains opérateurs comme Trenitalia (Italie) ont réussi à améliorer substantiellement leur rentabilité après une restructuration profonde et l’ouverture à la concurrence.

Pour la SNCF, les perspectives d’évolution de sa rentabilité dépendront de plusieurs facteurs :

- L’ouverture à la concurrence : déjà effective pour le fret et en cours pour les voyageurs, elle pourrait stimuler l’efficience mais aussi remettre en question le modèle économique actuel.

- Les investissements dans le réseau : le vieillissement des infrastructures nécessite des investissements massifs qui pèseront sur les finances publiques et/ou sur la dette de SNCF Réseau.

- L’évolution de la demande : les préoccupations environnementales favorisent le transport ferroviaire, mais les nouveaux modes de travail (télétravail) peuvent réduire certains déplacements.

La SNCF présente une situation financière contrastée

Si certaines de ses activités sont rentables et si le groupe parvient globalement à dégager des bénéfices depuis plusieurs années, cette performance repose en partie sur un système complexe d’aides publiques qui soutiennent ses missions de service public.

Les résultats financiers récents (2024-2025) témoignent d’une amélioration notable de sa rentabilité et d’une maîtrise accrue de ses coûts. Cette tendance positive lui permet d’investir massivement dans ses infrastructures et son matériel roulant, tout en maintenant un niveau d’endettement relativement stable.

Plus qu’une question de rentabilité pure, le débat concerne en réalité le modèle économique adapté au transport ferroviaire en France. Compte tenu de ses externalités positives (réduction des émissions de CO2, aménagement du territoire), le train peut justifier certains soutiens publics sans que cela ne remette nécessairement en cause sa viabilité économique fondamentale.

La vraie question n’est peut-être pas tant de savoir si la SNCF est rentable « en soi », mais plutôt si son modèle économique actuel, associant logiques commerciale et de service public, permet d’assurer efficacement sa mission tout en préservant les finances publiques sur le long terme.

En ce sens, la SNCF semble avoir trouvé un équilibre qui lui permet de rester bénéficiaire tout en répondant à ses obligations de service public. Le défi pour les années à venir sera de maintenir cette trajectoire positive face aux défis de la concurrence, du renouvellement des infrastructures et de l’évolution des comportements de mobilité

Yann, 35 ans, passionné par les enjeux de société et de politique, porte un regard libre et attentif sur le monde qui l’entoure. Installé à Strasbourg, ville qu’il affectionne tout particulièrement, il décrypte l’actualité avec curiosité, rigueur et une volonté constante de comprendre et faire comprendre les dynamiques à l’œuvre dans notre époque