Une étude récente de la Direction de la recherche, des études, de l’évaluation et des statistiques (DREES) révèle un paradoxe apparent du système de santé français : les actifs en emploi consacrent une part plus importante de leurs revenus aux dépenses de santé que les retraités, particulièrement parmi les ménages aisés. Cette réalité, qui interroge l’application du principe fondateur de notre sécurité sociale « de chacun selon ses moyens, à chacun selon ses besoins », mérite cependant d’être nuancée par une analyse plus fine des mécanismes de financement.

Le coût global de la santé représente 6 800 euros par ménage

En 2019, la santé représentait en moyenne 15% du revenu des ménages français, soit environ 6 800 euros par an et par foyer. Cette somme dépasse largement les 4 400 euros consacrés à l’alimentation en 2017. Cette enveloppe santé se décompose en plusieurs éléments : les cotisations sociales maladie, la contribution sociale généralisée (CSG), les taxes sur la consommation qui financent l’assurance maladie obligatoire (11% du revenu), auxquelles s’ajoutent les primes d’assurance versées aux complémentaires santé (3%) et les restes à charge (1%).

Cette moyenne masque toutefois d’importantes disparités. Le poids de la santé dans les revenus varie considérablement selon les ménages : de 7% pour les 10% de ménages les moins impactés, jusqu’à 23% pour les 10% les plus touchés, et même 34% pour 1% des ménages les plus vulnérables.

Un écart qui s’explique par les cotisations sociales et la participation employeur

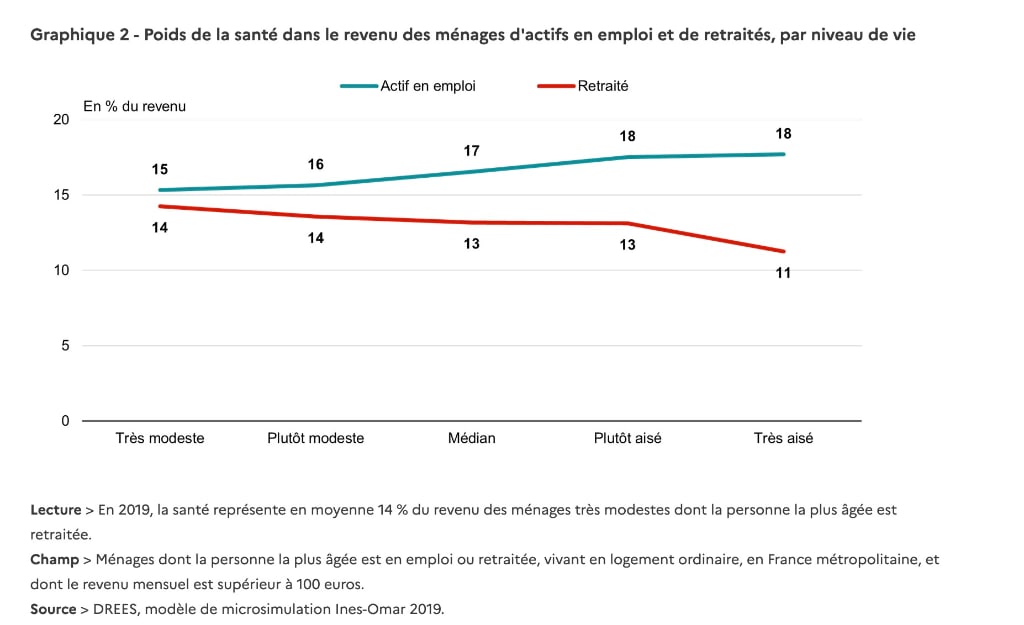

L’analyse détaillée des données révèle effectivement une répartition différenciée de l’effort financier selon le statut professionnel et le niveau de vie. Chez les ménages très modestes, l’écart reste limité : les actifs en emploi consacrent 15% de leurs revenus à la santé contre 14% pour les retraités. Mais pour les ménages très aisés, l’écart devient saisissant : les actifs en emploi consacrent 18% de leurs revenus à la santé, tandis que les retraités de même niveau de vie n’y consacrent que 11%.

Cette différence s’explique principalement par deux mécanismes distincts. D’une part, le poids des cotisations sociales maladie prélevées sur les revenus d’activité, auxquelles s’ajoutent la CSG et les taxes sur la consommation. D’autre part, et surtout, par un avantage considérable dont bénéficient les actifs mais qui disparaît à la retraite : la participation de l'employeur au financement de la complémentaire santé.

L’avantage méconnu de la mutuelle d’entreprise

Un élément crucial de l’analyse réside dans la différence fondamentale entre les mutuelles d’entreprise et les mutuelles individuelles que doivent souscrire les retraités. Depuis 2016, tout employeur de droit privé est tenu de proposer une complémentaire santé à ses salariés et de participer au financement à hauteur de 50% minimum. En réalité, cette participation s’élève à 61% en moyenne par contrat, soit 11 points de plus que le minimum requis.

Cette participation employeur représente un avantage financier considérable pour les actifs. Concrètement, un salarié ne paie directement que 39% du coût réel de sa mutuelle, l'employeur assumant les 61% restants. À la retraite, ce même individu doit assumer l’intégralité du coût de sa complémentaire santé, qui devient de surcroît plus chère en raison de l’âge.

Des mutuelles senior nettement plus coûteuses

Les données du marché confirment cette réalité : le prix moyen d’une mutuelle senior atteint 124 euros par mois en 2025, avec des variations importantes selon l’âge. Pour un retraité de 75 ans, la cotisation mensuelle moyenne s’élève à 149 euros (soit 1 788 euros par an), et peut atteindre des montants encore plus élevés pour les octogénaires.

Cette augmentation des coûts avec l’âge reflète l’accroissement des besoins de santé des seniors, mais aussi la fin de la mutualisation des risques qu’offrait le cadre collectif de l’entreprise. Les retraités se retrouvent ainsi sur le marché individuel, où les tarifs sont nécessairement plus élevés que les contrats collectifs négociés par les entreprises.

Une surreprésentation des ménages modestes dans les situations extrêmes

Paradoxalement, ce sont souvent les ménages les plus modestes qui supportent les taux d’effort les plus élevés. Parmi le 1% de ménages pour lesquels la santé pèse le plus dans le revenu (34% en moyenne), trois quarts sont des ménages modestes. Ces situations résultent généralement de dépenses de santé élevées et mal couvertes, notamment en soins dentaires, ou de revenus particulièrement faibles qui amplifient le poids relatif des primes et restes à charge.

Ces ménages vulnérables sont souvent confrontés à des affections de longue durée et ont peu recours à la complémentaire santé solidaire, malgré leur éligibilité. Ils acquittent en moyenne un reste à charge de 2 400 euros par an, un montant considérable au regard de leurs ressources limitées.

Les limites méthodologiques de l’étude DREES

Il convient de noter que l’étude DREES présente une limite méthodologique importante : elle comptabilise dans les « dépenses de santé des ménages » l’ensemble des cotisations et primes, y compris la part financée par l'employeur pour les actifs. Cette approche, bien que justifiée d’un point de vue macroéconomique, peut donner une impression trompeuse au niveau individuel.

En réalité, un salarié ne « ressent » pas directement dans son budget personnel la totalité de cette dépense, puisque 61% en moyenne sont pris en charge par son employeur. Cette participation patronale représente un avantage social significatif qui compense largement l’écart apparent révélé par l’étude.

Des inégalités qui persistent malgré les réformes récentes

Bien que l’étude porte sur l’année 2019, avant l’entrée en vigueur complète du dispositif 100 % santé, les premières évaluations suggèrent que cette réforme n’a pas suffi à résorber les inégalités les plus criantes. Le dispositif, qui vise un reste à charge nul pour certains équipements dentaires, auditifs et optiques, peine à atteindre ses objectifs.

Selon les travaux en cours de la DREES, les restes à charge pourraient se maintenir à un niveau élevé pour les 1% de ménages les plus impactés, le recours aux équipements couverts à 100 % n’étant pas systématique. Cette situation révèle les limites d’une approche centrée sur l’offre de soins plutôt que sur l’accompagnement des publics les plus fragiles.

Vers une nécessaire réforme du financement

Ces constats soulèvent la question d’une réforme plus ambitieuse du financement de la santé en France. Une piste consisterait à étendre le principe de la participation employeur au-delà de la vie active, par exemple via un mécanisme de solidarité intergénérationnelle ou une prise en charge progressive des mutuelles senior par la collectivité.

L’enjeu est crucial pour maintenir la cohésion sociale et l’adhésion au modèle français de protection sociale. Car si les inégalités de financement perdurent, c’est la légitimité même du système qui pourrait être remise en question, tant par les actifs qui supportent un effort croissant que par les retraités qui voient leurs dépenses de santé exploser au moment où leurs revenus diminuent.

La réflexion sur l’équité du financement de la santé ne peut ainsi se limiter à une analyse comptable des flux financiers. Elle doit intégrer la réalité vécue par les assurés et les mécanismes concrets de solidarité qui structurent notre système de protection sociale.

Yann, 35 ans, passionné par les enjeux de société et de politique, porte un regard libre et attentif sur le monde qui l’entoure. Installé à Strasbourg, ville qu’il affectionne tout particulièrement, il décrypte l’actualité avec curiosité, rigueur et une volonté constante de comprendre et faire comprendre les dynamiques à l’œuvre dans notre époque